Pension-Buy-outs als strategische Option für Banken und Versicherer

1 Einleitung

Die makroökonomische Zeitenwende und mit ihr die historische Zinswende haben seit 2022 tiefe Spuren in der deutschen Wirtschaft hinterlassen. Die Entwicklungen der letzten beiden Jahre haben zu marktlichen Verwerfungen und neuen Volatilitäten geführt. Doch es ergeben sich auch Konsequenzen in einem für viele Unternehmen wichtigen, da oftmals nicht vernachlässigbaren Teil der Bilanz: den Pensionsverpflichtungen. Viele Firmen sehen sich aufgrund der aktuellen Zins- und Inflationsentwicklung deutlich höheren Risiken aus ihren Pensionsverpflichtungen gegenüber – mit entsprechenden Konsequenzen für Bilanz und Cashflows. Neben klassischen Unternehmen sind gerade auch Finanzdienstleistungsunternehmen – Banken, Sparkassen1 und Versicherer – in besonderem Maße von den makroökonomischen Veränderungen (positiv wie negativ) betroffen. Zusätzlich befindet sich der Finanzdienstleistungssektor seit Jahren in einer grundlegenden Umbruchphase. Geändertes Kundenverhalten, stetig wachsender Veränderungsdruck aus der zweifachen Transformation – Digitalisierung und Dekarbonisierung – sowie fortschreitende Regulierung zwingen viele Institute zu einem Überdenken gewohnter Ansätze und Strategien. Diese Veränderungen beginnen innerhalb des eigenen Hauses und endeten in den letzten Jahren im deutschen Markt oft mit Fusionen oder Zusammenschlüssen.

Grund genug, den allgemeinen Umgang mit Pensionsverpflichtungen bei Banken und Versicherern ausführlich zu betrachten und zu bewerten. Der Fokus dieser Studie liegt dabei auf dem sog. „Pension-Buy-out“2 als einer wesentlichen strategischen Option. Der Pension-Buy-out ist nicht nur der konsequenteste, da weitreichendste Ansatz zur Ausgliederung von Pensionsverpflichtungen3, er ist besonders in angelsächsisch geprägten Ökonomien weitverbreitet und wird auch in Deutschland zunehmend beliebter.

Drei Kernfragen stehen für diese Studie im Vordergrund:

- Welche strategischen Optionen im Umgang mit Pensionsverpflichtungen stehen Banken und Versicherern offen und worin liegen die grundsätzlichen Unterschiede?

- Was sind die quantitativen Effekte eines Pension-Buy-outs auf die grundlegenden Kennzahlen von Banken und Versicherern und welche weiteren, qualitativen Gründe sprechen für diese Lösung?

- Welche Handlungsempfehlungen ergeben sich für Banken und Versicherer?

Abbildung 1: Pensionsverpflichtungen – Optionen und Gründe für Funding4

3 Ableitung und Bewertung der Effekte eines Pension-Buy-outs für Banken und Versicherer

In Einschätzung der langfristig erforderlichen Pensionsrückstellungen können Erwartung und Realität aufgrund vielfältiger und nicht kontrollierbarer Einflüsse weit auseinanderklaffen. Verbindlichkeiten bis zum Lebensende von Pensionierten erfordern einen Zeithorizont, der eine präzise Einschätzung der Zins- und Inflationsentwicklung in der Praxis kaum möglich macht. Ebenso ist der tatsächliche Zeitpunkt des jeweiligen Lebensendes nicht vorhersehbaren Einflussgrößen unterworfen. Es treten mitunter Risikofälle auf, aus denen größere Bilanzlücken resultieren. Um ihren Konsequenzen zuvorzukommen, ist eine Externalisierung dieser volatilen Verpflichtungen eine attraktive Option. Zunächst wird dafür in Kapitel 3.1 der allgemeine Einfluss von Zins und Lebenserwartung auf Pensionsverbindlichkeiten aller Art quantifiziert. Dieser Analyse ist eine kurze Erläuterung des eigens dafür entworfenen Simulationsmodells vorgelagert. Kapitel 3.2 und 3.3 berücksichtigen im Anschluss Spezifika von Banken und Versicherern unter der Leitfrage: Welche quantitativen Effekte bringen Pension-Buy-outs in moderaten und risikoreichen Szenarien hervor und welche qualitativen Gesichtspunkte können ergänzend zur Erwägung eines Buy-outs hinzugezogen werden?

3.1 Die grundsätzliche Wirkung verschiedener Szenarien auf die Höhe der Pensionsverpflichtungen

Für die Zwecke der Studie wurde ein zweistufiges Simulationsmodell entwickelt (schematisch in Abbildung 2 dargestellt), um die Auswirkungen eines Buy-outs auf fiktive, repräsentative Banken und Versicherer zu analysieren. Nach Festlegung des Bewertungsstichtags, der Rentenhöhe, der Zinsentwicklung, der Anteile von Männern und Frauen und des Durchschnittsalters (jeweils variabel) bilden biometrische Daten aus den Destatis-Sterbetafeln und Abzinsungszinssätze gemäß realistischen Zinsannahmen die Grundlage für die Berechnung des biometrisch-diskontierten Cashflows, der an die Pensionierten bis zum Lebensende ausgezahlt wird. In diesem Schritt ist die Simulation noch unabhängig von der konkreten Institution, die ihre Pensionsverbindlichkeiten in ihrer Bilanz berücksichtigen muss. Im zweiten Schritt fließen zusätzliche Inputdaten wie Bilanz und Gewinn-und-Verlust-Rechnung (GuV) von einer repräsentativen regionalen Sparkasse sowie eines repräsentativen Versicherers in das Modell ein. Nach Ablauf des zweiten Jahres wird ein Buy-out der Pensionsverpflichtungen modelliert, um die Auswirkungen auf relevante Kennzahlen (KPIs), jeweils spezifiziert für Banken und Versicherer, zu untersuchen.

Die Studie berücksichtigt zwei kausal unabhängige Risikoszenarien, die sich durch eine Variation aus Zinsniveau und Lebenserwartung der Pensionierten ergeben. Es zeigt sich, dass eine sinkende Zinskurve und insbesondere eine erhöhte Lebenserwartung signifikante bilanzrelevante Wertänderungen der Pensionsverbindlichkeiten nach sich ziehen – unabhängig von der konkreten Institution. Führt ein Ad-hoc-Zinsrückgang um 200 Basispunkte zu 7,4 % höheren Rückstellungen am Ende des betrachteten 10-Jahres-Zeitraums, so muss im Falle einer Verlängerung der durchschnittlichen Lebenszeit um fünf Jahre sogar mit einer Erhöhung der Pensionsrückstellungen von 62,1 % gerechnet werden. Vor allem eine Kombination der Effekte aus Zins- und Lebenserwartungsszenarien kann zu massiven Folgen führen. Die stärkeren Effekte aus einem biometrischen Risikoszenario treten vor allem im Falle kleiner Stichprobengrößen auf, wie etwa für eine zahlenmäßig geringe, jedoch mit hohen Pensionen verbundene Gruppe ehemaliger Bank-/Versicherervorstände. Eher durchschnittliche Verbindlichkeiten gegenüber einer Vielzahl von Pensionierten hingegen sind biometrisch betrachtet weitaus weniger volatil – die Altersstruktur nähert sich mit deutlich größerer Wahrscheinlichkeit den zentralen Grenzwerten aus den zugrunde liegenden Sterbetafeln an. Die in Abbildung 3 dargestellten quantitativen Ergebnisse sind zwar rein indikativ und müssen im Einzelfall spezifiziert werden, jedoch bietet die Studie mit ihrem Modell einen strategischen Rahmen. Modellierung und Analyse der Pensionsrückstellungen in verschiedenen Zins- und Lebenserwartungsszenarien sind von entscheidender Bedeutung für die strategische Planung und das Risikomanagement in Finanzinstitutionen.

3.2 Simulation der Effekte eines Pension-Buy-outs auf Banken

Während zuvor branchenunabhängige Effekte diskutiert wurden, die bei jeglicher Institution mit Verbindlichkeiten gegenüber Pensionierten die Stabilität der Prognosen gefährden können, beziehen sich die folgenden Ausführungen ausschließlich auf die Pensionsrückstellungen von Banken. Durch einen Pension-Buy-out und die Externalisierung wird die Bilanz von Rückstellungen befreit, und zentrale Kennzahlen zur Bewertung von Banken werden positiv beeinflusst. Diese Effekte werden mit dem Fall der Fortführung der Pensionsrückstellungen in der eigenen Bilanz verglichen, wobei sich der Betrachtungszeitraum des Simulationsmodells über zehn Perioden erstreckt. Das Modell basiert dabei auf einem holistischen Ansatz: Es ermöglicht, Entwicklungen über Perioden hinweg sowie Interdependenzen und Verbindungen zwischen Bilanz, GuV und Kapitalisierung zu berücksichtigen. Hierzu zählen Auswirkungen des Buy-outs auf relevante KPIs, wie die Veränderung des bilanziellen Eigenkapitals über die Zeit, mit Folgen für Kapitalquoten und die Return-on-Equity-Basis (RoE). Die bankspezifischen Inputdaten, wie Bilanzstruktur, Gewinn-und-Verlust-Rechnung sowie Kapitalisierung, entsprechen den Werten einer durchschnittlichen Sparkasse im Jahr 2022 (t = 0).8 Weitere Größen, wie Thesaurierungsquote, Steuerquote und das Risikogewicht für einzelne Bilanzpositionen, bleiben über die Zeit konstant und orientieren sich am Marktdurchschnitt. Für zukünftige Perioden (t = 1 bis t = 10) wird eine branchenübliche, kontinuierliche Geschäftsentwicklung angenommen, die sich an der langfristigen Entwicklung von Bilanzpositionen sowie Erträgen und Aufwendungen orientiert.

In der anschließenden Analyse wurden verschiedene Szenarien betrachtet, die über die vorherige Betrachtung von finanzpolitischen und biometrischen Risikofällen hinausgehen. Als Vergleichsgrundlage dienen zunächst das Basisszenario ohne Pension-Buy-out, bei dem eine Fortführung in eigener Bilanz und eine „normale” zukünftige Entwicklung angenommen wird, sowie ein Basisszenario mit einem Buy-out im zweiten Jahr. Vom Basisszenario abweichende Entwicklungen werden im Hochrisikoszenario analog zu den generischen Rechnungen in Kapitel 2.1, bei denen niedrige Zinsen und eine hohe Lebenserwartung die Pensionsverpflichtungen erhöhen, und im Hoch-RWA-Szenario mit einer Verdopplung des RWA-Gewichts der Gegenposition auf der Aktivseite modelliert. Zusätzlich werden Szenarien mit einem hohen bzw. sehr hohen Bilanzanteil der Pensionen betrachtet (zwei- bzw. dreifachen branchenüblichen Durchschnittswert, ergo dem Wert des zugrunde liegenden Basisszenarios). Eine durchschnittliche Bankbilanz enthielt 2022 Pensionsrückstellungen zu einem Anteil von 0,64 % – ein arithmetischer Mittelwert einer breiten Verteilung, in der selbst Anteile von über 2,5 % auftreten können. Ein nicht unerheblicher Teil der Banken befasst sich daher mit der Prognose von Rückstellungen, welche den letztgenannten Szenarien entsprechen. Abbildung 4 illustriert diese relativen Volumina und setzt sie zu den deutlich geringeren Anteilen bei genossenschaftlich organisierten Banken ins Verhältnis.

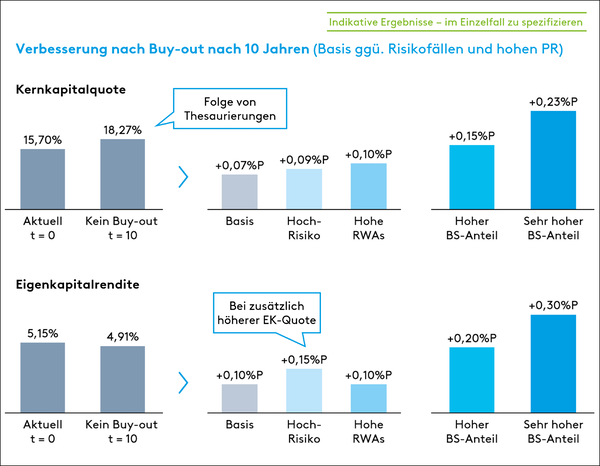

Die Effekte eines Buy-outs im Basisszenario sind zunächst eher gering – seine Attraktivität ist klar von weiteren Charakteristika der Bank abhängig: Ein hoher Anteil der Pensionen an der Bilanz stellt sich als der wichtigste Treiber heraus. Im Hochrisikoszenario ergeben sich insbesondere Folgen für die Eigenkapitalrendite. Die Attraktivität eines Buy-outs steigt zusätzlich bei hoher RWA-Produktivität und multiplen Stressszenarien. Konkret in Zahlen bedeutet dies Folgendes (in Abbildung 5 zusätzlich veranschaulicht): Die Verbesserung nach einem Buy-out nach zehn Jahren zeigt sich in einer Erhöhung der Kernkapitalquote und der Eigenkapitalrendite. Beispielsweise steigt die Kernkapitalquote im Basisszenario um 0,07 Prozentpunkte, im Hochrisikoszenario um 0,09 Prozentpunkte und bei hohen RWAs um 0,10 Prozentpunkte. Demgegenüber resultieren aus dem linearen Zusammenhang von Höhe der Bilanzsumme und Höhe der Effekte deutlich größere Differenzen bei einem Pension-Buy-out (ganzzahlige Vervielfachung des Basisszenarios), wenn die Pensionsrückstellungen ganzzahlige Vielfache des Branchendurchschnitts sind. Die Eigenkapitalrendite verbessert sich im Basisszenario um 0,10 Prozentpunkte, im Hochrisikoszenario um 0,15 Prozentpunkte. Völlig analog zur Kernkapitalquote zeigt sich erneut eine höhere Sensitivität der Eigenkapitalrendite gegenüber anteilig hohen Rückstellungen. Die Gegenüberstellung von überdurchschnittlichen Risiken und überdurchschnittlichen Bilanzsummenanteilen der Pensionsverbindlichkeit lässt folglich nur einen Schluss zu: Selbst im Falle erheblicher Einflussnahme biometrischer und finanzpolitischer Stellhebel auf die tatsächliche Höhe der langfristigen Verbindlichkeiten, die einen durchschnittlichen Anteil an der Bilanzsumme einnehmen, verblassen die Effekte auf KPIs gegenüber hohen Anteilen der Pensionsrückstellung (Verdopplung, Verdreifachung des Durchschnittswerts). Diese Feststellung lässt sich wie folgt begründen: Da keine nicht linearen Relationen die Änderungen der KPIs hervorrufen, bedürfte es unplausibel hoher Lebenserwartungen/niedriger Diskontfaktoren, um dieselbe Verdopplung oder Verdreifachung des Rückstellungsvolumens zu erreichen, wie in den plausiblen (vgl. Abbildung 4) Szenarien von Banken, die ohnehin mit einem zweifachen Branchendurchschnitt an Rückstellungen bereits im Basisszenario zu kalkulieren haben. Mit anderen Worten: Die Schwankungsbreite in der Verteilung der relativen Rückstellungsvolumina ist erheblich höher als jene der Zins- und Lebenserwartung bzw. ihrer Auswirkungen auf die Rückstellungen. Daher bleibt festzuhalten, dass selbst in pessimistischen Risikoszenarien die Durchschnittsbank aus rein quantitativen Beweggründen einem Buy-out weniger zugeneigt ist als in moderaten Szenarien jene Banken mit überdurchschnittlichen relativen Rückstellungsvolumina.

3.3 Simulation der Effekte eines Pension-Buy-outs auf Versicherer

In Analogie zur repräsentativen Regionalbank wurde das Simulationsmodell auf deutsche Versicherer angewandt, um gleichermaßen Effekte auf versicherungsspezifische KPIs zu untersuchen. Die Annahmen des Modells basierten auf den Daten eines durchschnittlichen Kompositversicherers des Jahres 2022. Dabei wurde von einem konstanten Marktrisiko der Aktiva und von einzelnen Bilanzpositionen ausgegangen. Die Nomenklatur der untersuchten Szenarien wurde weitgehend beibehalten, lediglich ein adaptiertes Szenario betrachtet die Verdopplung des Marktrisikos der herausgelösten Aktiva analog zum erhöhten RWA-Gewicht. Die Ergebnisse der Effekte sind in Abbildung 7 aufgeführt.

Im Basisszenario sind die Effekte eines Buy-outs erneut eher gering (+0,23 Prozentpunkte im Jahresüberschuss), jedoch hängt die Attraktivität des Buy-outs stark von den Charakteristika des jeweiligen Versicherers ab. Ein hoher Anteil der Pensionen an der Bilanz ist aus denselben Gründen wie für Banken der wichtigste Treiber für die Attraktivität eines Buy-outs. Zudem spielt der Risikogehalt der herausgelösten Kapitalanlagen eine wesentliche Rolle für die Reduktion des Marktrisikos. Beispielsweise macht es einen großen Unterschied, ob Aktien oder Anleihen veräußert werden (1,52 Prozentpunkte Rückgang im SCR9-Marktrisiko – nahezu eine Verdopplung des Basiswerts). Alle Ergebnisse sind jedoch als indikativ zu betrachten – die genauen Effekte hängen von den Charakteristika des jeweiligen Versicherers ab und sollten zugeschnitten auf einzelne Sparten geprüft und berechnet werden (Lebens‑, Kranken- sowie Kompositversicherer). Gleichwohl deckt sich die Quintessenz der Analyse mit jener für repräsentative Regionalbanken: Für die Höhe der Effekte eines Buy-outs ist die entscheidende Einflussgröße das relative Rückstellungsvolumen gemessen an der Bilanzsumme, nicht die Risiken aus Zins und Lebenserwartung. Eine Kombination beider Effekte macht den Pension-Buy-out zwar umso attraktiver, weiterführende Bemerkungen sollen sich jedoch auf die Höhe der Rückstellungen beschränken: Dieser Wert, gemessen an der Bilanzsumme, schwankt derzeit um etwa 0,7 %. Im Vergleich zu Lebens- und Krankenversicherern weisen Kompositversicherer wesentlich höhere Pensionsrückstellungen gemessen an ihrer Bilanz auf (2022: 3,1 %). Dies ist jedoch weniger auf eine bessere Versorgung der Mitarbeitenden zurückzuführen, sondern vielmehr auf die hohe Bilanzsumme bei Lebens- und Krankenversicherungen, die durch hohe versicherungstechnische Rückstellungen geprägt ist. Aus diesem Grund sind Kompositversicherer nicht automatisch eine interessantere Zielkundengruppe für Pension-Buy-outs als andere Versicherer.

Wie zuvor betrachtet, kann sich ein Pension-Buy-out positiv auf die Bilanz und die Gewinn-und-Verlust-Rechnung eines Versicherungsunternehmens auswirken. Durch den Verkauf von Pensionsverpflichtungen wird die Bilanz entlastet, was zu einer Erhöhung des HGB-Eigenkapitals führen kann. Dieser Effekt ist vergleichbar mit den positiven Auswirkungen, die Banken bei der Veräußerung von risikobehafteten Aktiva erleben. Die Reduktion von Pensionsverpflichtungen kann zudem die finanzielle Stabilität und Attraktivität des Unternehmens aus Sicht der Investoren verbessern. Ein weiterer wesentlicher Vorteil eines Pension-Buy-outs ist die potenzielle Verbesserung der Solvenzquote. Durch die Auslagerung von Pensionsverpflichtungen wird das Marktrisiko reduziert, da die im Zuge des Verkaufs mitzuliefernden Aktiva nicht länger in den Büchern des Versicherers stehen. Eine geringere Belastung durch Marktrisiken führt zu einer höheren Solvenzquote. Der administrative Aufwand für die Verwaltung von Pensionsverpflichtungen bindet ferner wertvolle Ressourcen, die anderweitig eingesetzt oder eingespart werden könnten. Durch einen Pension-Buy-out kann die organisatorische Komplexität verringert und die Effizienz der internen Prozesse gesteigert werden. Gleichzeitig gibt es auch Argumente, die gegen einen Verkauf von Pensionsverpflichtungen sprechen: Pensionsverpflichtungen ähneln dem Kerngeschäft von Versicherungsunternehmen. Viele Versicherer verfügen über spezifisches Know-how und Erfahrung im Umgang mit solchen Verpflichtungen, insbesondere durch eigene versicherungsförmige Durchführungswege der betrieblichen Altersversorgung wie Direktversicherungen, Pensionskassen und ‑fonds. Als zweites Gegenargument kann die wirtschaftliche Robustheit von Versicherern angeführt werden: Die deutsche Versicherungswirtschaft ist insgesamt gut aufgestellt, und die Solvenzquote stellt derzeit keinen kritischen Engpassfaktor dar. Angesichts dieser überwiegend soliden wirtschaftlichen Position dürfte der Druck, Pensionsverpflichtungen auszulagern, als niedriger empfunden werden. Ein abschließendes Urteil über die Attraktivität von Pension-Buy-outs für Versicherer kann daher nicht allgemeingültig formuliert werden. Doch gerade wirtschaftlich gute Zeiten sollten dazu einladen, sich aus einer Position der Stärke heraus um eine zukünftig robuste Aufstellung der Pensionsverpflichtungen zu bemühen. Lässt man einzelne Charakteristika konkreter Versicherer zunächst außer Acht, so kann ein Entscheidungsbaum wie bereits in Abbildung 6 dargestellt eine hilfreiche Anleitung bieten – die emotionalen Gründe decken sich hierbei im Wesentlichen mit jenen für Banken.

4 Handlungsempfehlungen zum grundsätzlichen Umgang mit Pensionsverpflichtungen für Banken und Versicherer

In der finanzwirtschaftlichen Praxis in Deutschland spielen Pension-Buy-outs bisher eine untergeordnete Rolle. Allerdings stellen sie in vielerlei Hinsicht die konsequenteste und klarste Option im aktiven Management von Pensionsverpflichtungen dar und treffen damit die Motivlage vieler Unternehmen besser als Zwischenlösungen. Die vorliegende Untersuchung belegt, dass Banken und Versicherer durch einen Pension-Buy-out ihre Kapital- und Solvenzquoten, Bilanz sowie Gewinn-und-Verlust-Rechnung (GuV) – in Abhängigkeit von der individuellen Ausgangssituation – teils deutlich verbessern können.

Dadurch eröffnen sich verschiedene Managementoptionen. Grundsätzlich hängt das Ausmaß der positiven Effekte eines Buy-outs stark vom Anteil der Pensionsverpflichtungen an der Gesamtbilanz ab. Zusätzlich beeinflussen weitere Risikofaktoren, d. h. Zinssenkungen und Langlebigkeit der Pensionierten, die Vorteilhaftigkeit. Die allgemeinen Effekte bei einem vollständigen Herauslösen der Pensionsverpflichtungen im Sinne einer Rentnergesellschaft für Banken und Versicherer können über ein Simulationsmodell zunächst pragmatisch quantifiziert werden. In der Praxis ist es jedoch unerlässlich, im Einzelfall eine entsprechend detaillierte, umfassende Analyse durchzuführen. Nur so lassen sich Vorteile und Konsequenzen konkret ermitteln. Ein stringentes Vorgehen zur grundlegenden Abwägung von Managementoptionen hinsichtlich der Attraktivität des Instruments „Rentnergesellschaft“ ist über entsprechende Entscheidungsbäume möglich.

Für Banken und Versicherer ergeben sich daraus klare Handlungsempfehlungen. Grundsätzlich ist eine regelmäßige Durchführung einer „strategischen Standortbestimmung“ bzgl. des Managements von Pensionsverpflichtungen zu empfehlen. Insbesondere sollten die verschiedenen kurz- und langfristigen Risikotreiber (u. a. Inflation, Zins- sowie auch Altersentwicklung) und die erwartbaren weiteren Zu- und Abflüsse bei den Pensionsverbindlichkeiten in den kommenden Jahren (Eintritte in Rentenzeit, Altersstruktur und Geschlecht der neu hinzukommenden Rentner etc.) beobachtet und Konsequenzen oder mögliche Risikoszenarien individuell simuliert werden. Auch ist bei sich anbahnenden signifikanten Veränderungen (Fusionen, Akquisitionen, Eigentümer-/Strukturwechseln) eine frühzeitige Auseinandersetzung mit den verschiedenen Managementoptionen im Umgang mit Pensionsverpflichtungen sehr wichtig. Nur die fortlaufende Begleitung des Themas stellt sicher, dass Banken und Versicherer die für sie richtige Entscheidung im Umgang mit Pensionsverpflichtungen treffen können.

Über diese Studie

Die vorliegende Studie wurde von zeb im Auftrag und in Zusammenarbeit mit der VEDRA Pensions GmbH im Zeitraum von April bis Mai 2024 erstellt. Der hier vorliegende Text stellt eine Zusammenfassung der Kernergebnisse und keine vollständige Dokumentation dar. Die Analyse dient der allgemeinen Information und ist nicht als vollumfänglicher Ratgeber zu Rechts-, Finanz-, Investitions-, Steuer-, Regulatorik- oder sonstigen Fragen gedacht oder als solcher zu verwenden. Weder die VEDRA Pensions GmbH oder zeb noch ihre jeweiligen Mitarbeitenden übernehmen Haftung im Zusammenhang mit der Verwendung dieser Studie oder ihres Inhalts. Weitere Informationen, Analysen und individuelle Antworten können auf Anfrage sehr gerne bereitgestellt werden.

Beteiligte an dieser Studie (in alphabetischer Reihenfolge): Dr. Ekkehardt Bauer, Dr. Johannes Branahl, Michael Christner, Guido Enck, Dr. Dirk Holländer, Tilo Kraus, Emily May sowie im Rahmen von Interviews und Hintergrundgesprächen weitere Marktfachleute aus der Bank- und Versicherungspraxis.

VEDRA Pensions GmbH

Der Ursprung der VEDRA Pensions geht auf die erste Übernahme von Pensionsplänen der ehemaligen AEG Telefunken Nachrichtentechnik im Jahr 2016 zurück. Seitdem hat sich VEDRA Pensions als Pionier im deutschen Markt mit innovativen und pragmatischen Lösungen etabliert, wie der ersten Übernahme von Pensionsverbindlichkeiten auf dem Wege eines Carve-outs eines börsennotierten Unternehmens und der ersten Übernahme von Pensionsverbindlichkeiten in einem M&A-Kontext mit Private-Equity-Bezug. VEDRA Pensions hat damit die Grundlage für sog. „Pension Risk Transfers“ in Deutschland gelegt – ein in Großbritannien und den USA sehr etabliertes Instrument für Unternehmensführer. VEDRA Pensions arbeitet dabei mit sorgfältig ausgewählten Fachleuten zusammen, um für unsere Kunden und Versorgungsberechtigten die bestmöglichen Ergebnisse zu erzielen.

zeb.rolfes.schierenbeck.associates GmbH

Als führende Strategie‑, Management- und IT-Beratung bietet zeb seit 1992 Transformationskompetenz entlang der gesamten Wertschöpfungskette im Bereich Financial Services in Europa. In Deutschland unterhalten wir Büros in Frankfurt, Berlin, Hamburg, München und Münster (Hauptsitz). Dazu kommen zehn weitere, internationale Standorte. Zu unseren Kunden zählen neben europäischen Groß- und Privatbanken auch Regionalbanken und Versicherungen sowie Finanzintermediäre aller Art. Bereits mehrfach wurde unser Unternehmen in Branchenrankings als „Bester Berater“ der Finanzbranche klassifiziert und ausgezeichnet.

Über die Autoren

Dr. Nicolas Blanchard ist als Berater, Investor und Bankvorstand für europäische Banken seit über 30 Jahren tätig. Seine Tätigkeiten fokussieren sich auf den deutschen Mittelstand – sowohl bei Firmenkunden als auch bei High-Net-Worth Individuals. Darüber hinaus ist er als PE- und Angel-Investor, Aufsichtsrat und Beirat in einer Vielzahl von Unternehmungen aktiv.

Dr. Johannes Branahl ist Senior Consultant im Embedded Research von zeb. Der theoretische Physiker ist seit zwei Jahren als Unternehmensberater tätig und befasst sich bei zeb mit Projekten rund um das Themenfeld Asset-Management.

Dr. Dirk Holländer ist Expert Partner bei zeb und leitet die zeb.business school zusammen mit Prof. Dr. Michael Lister. Seine thematischen Schwerpunkte sind seit 25 Jahren die Bereiche Financial Controlling, Balance Sheet Management und Zinsrisikomanagement.